Service

地方部信用金庫・信用組合協業慈業

地方部信用金庫・信用組合協業慈業

平成15年、長引く深刻な金融危機に、政府・金融庁は、大手都市銀行には不良債権を半減にすること、地方銀行、第二地方銀行、信用金庫及び信用組合には、「リレーションシップバンキングの機能強化に関するアクションプログラム」を年に1回、開示すること各金融機関に求めました(https://www.fsa.go.jp/news/newsj/14/ginkou/f-20030328-2.html)。

その後、金融危機は終息し本施策の役目を終えているのですが、本施策は金融機関が、取引先事業者との間の関係において重要なことをいくつか示唆しております。

まず、リレーションシップバンキングの意味ですが、「長期継続する関係の中から、取引先企業の経営者の資質や事業の将来性などについての情報を得て、融資を実行するビジネスモデル」を言います。

このリレーションシップバンキングを推進するうえで欠かせないのが、金融機関職員の「目利き」です。

目利きとは、先に示した「経営者の資質」と「事業の将来性」を見極める能力です。

今後の金融政策において、この目利きがさらに重要さを増しそうな状態です。

というのは、金融庁の政策で「事業全体を対象とする担保制度の検討(https://www.fsa.go.jp/policy/jigyou_tanpo/index.html)」というものにより、「事業性融資の推進等に関する法律案」が成立し、新たな担保制度として「企業価値担保権」が創設されることになりました(新法は2年半以内に施行)。

企業価値担保権では、有形資産(不動産等)に加え、無形資産(事業ノウハウ、知的財産、顧客基盤等)を含めた総財産(事業価値)が担保権の対象になることから、金融機関の職員は、この総財産(事業価値)をどう目利きするかが重要となってきます。

金融庁がこのような政策を行っている背景としては、創業や承継、成⻑前、再生の局⾯にある事業者の資金調達は、依然として課題がみられるとしています。資金余剰の中、貸出のボリューム競争や融資業務のコモディティ化が進んだ結果、一つひとつの事業を的確に理解するコストが負担されにくく、必要なミドルリスクの資金が供給されにくくなっているとしています。

多様化する事業内容、資金ニーズに対して、これまでの物的・人的担保によらず、事業そのものに担保価値を設定する、その上で必要になってくるのが目利きです。

目利きをするうえで重要になってくるのが、当該事業者の経営課題を把握し、その解決を図ることができるかどうか、ということになります。

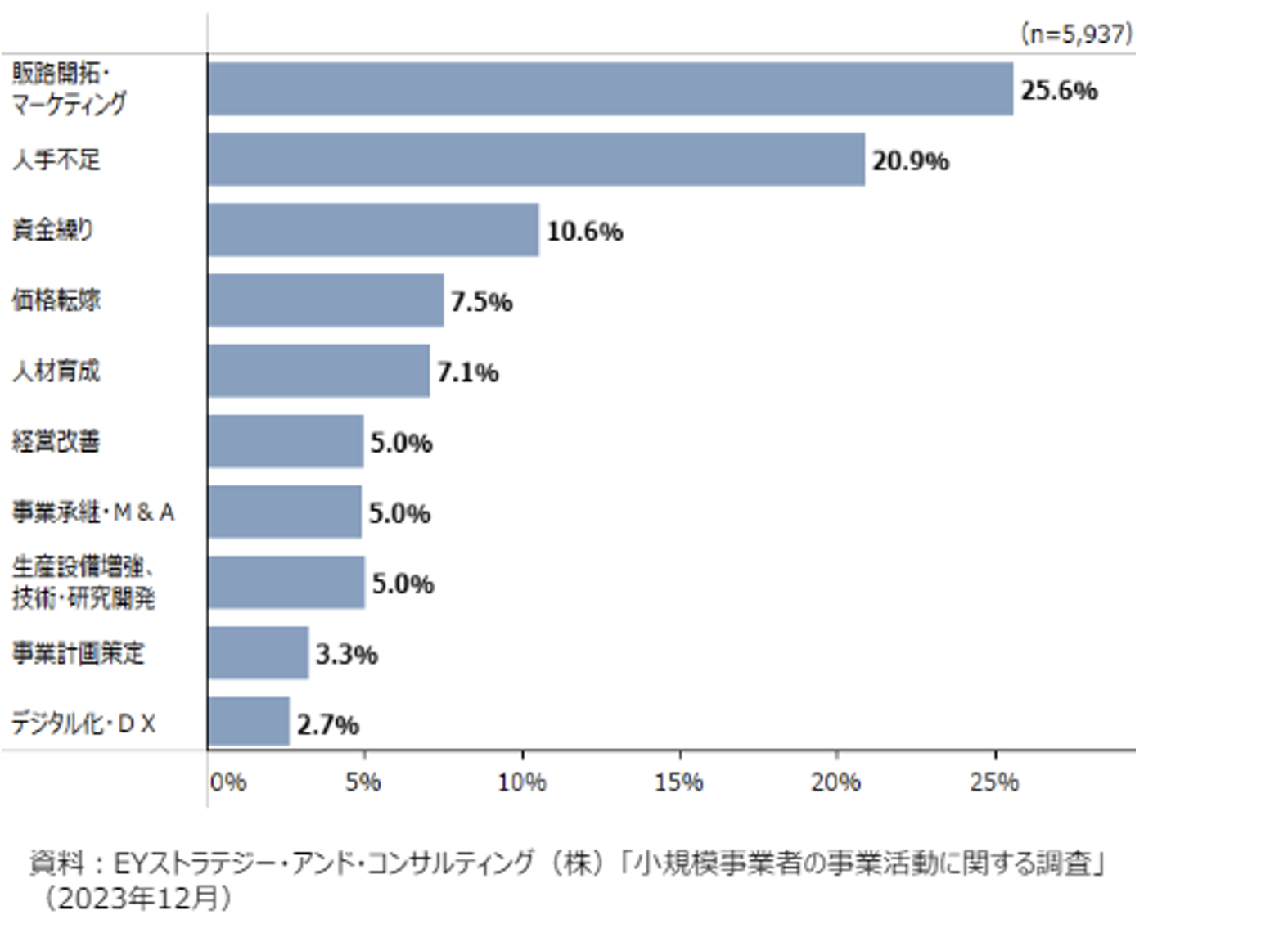

そこで、中小企業白書2024によると、中小企業のうち、特に小規模事業者の経営課題は以下の通りとなっております。

こうした経営課題を解決するツールを、金融機関職員が持っていれば、取引差事業者の経営課題を解決することができることから、事業性融資の推進が可能となります。

弊社では、こうした多様な事業者の経営課題解決ツールを提供することで、信用金庫・信用組合を通じて、地方部の中小企業の発展に貢献してまいります。