Service

地方部所得向上慈業

地方部所得向上慈業

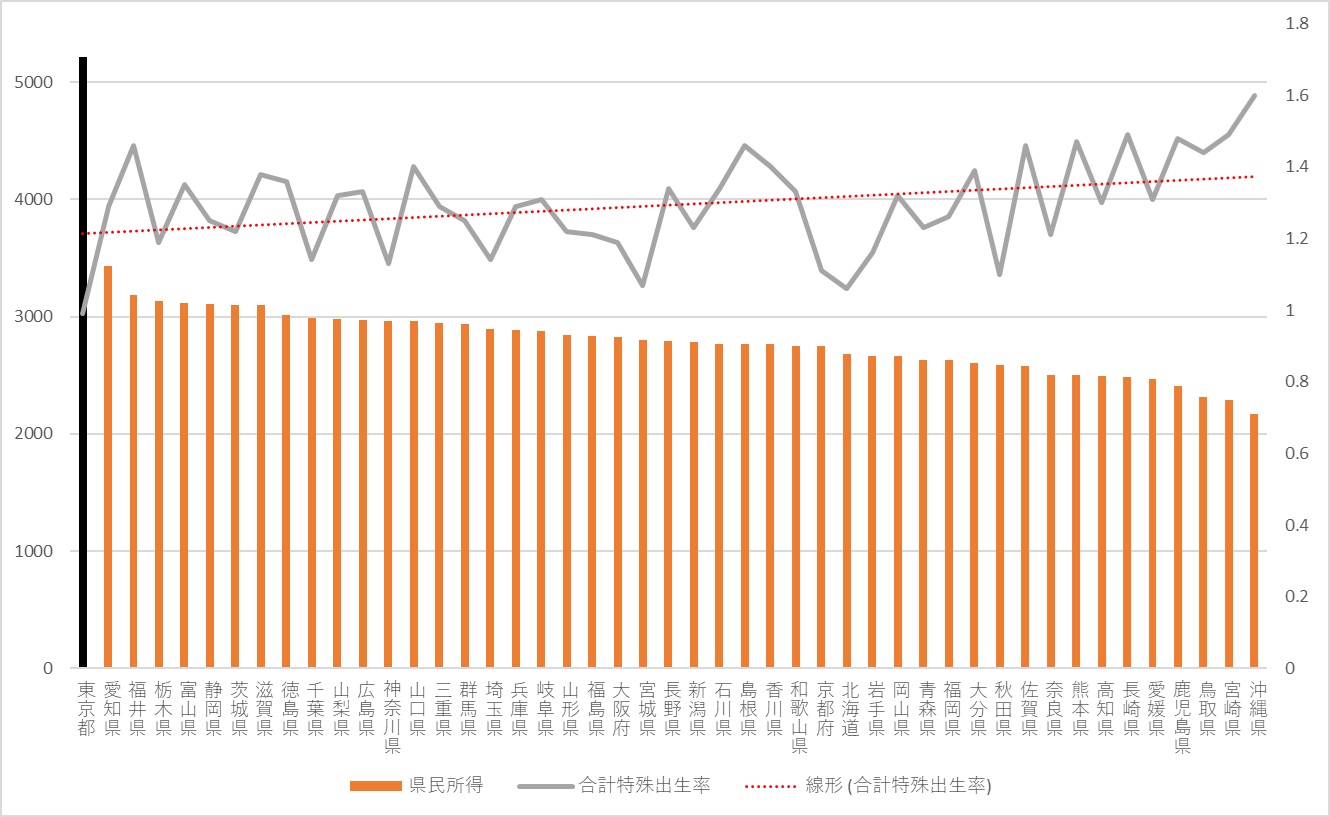

東京とそれ以外の道府県の所得と合計特殊出生率をグラフにすると、以下の通りとなります。

東京が他の道府県を圧倒しており、人とお金が東京に集中していることが分かります。

一方で、折れ線グラフは令和5年の合計特殊出生率で、棒グラフと線形グラフには、逆比例、つまり負の相関があることが分かります。

相関係数は-0.459というかなり高い相関がみられます。つまり、所得が高いと合計特殊出生率が下がることになります。

よく、経済的理由で望む子どもの数を産まないということを耳にしますが、上記のグラフだけでいえることは全く逆で、経済的にお金持ちの方が子どもを産んでいません。

実は、もうひとつ重要なものさしがあります。「物価」です。

物価というのはモノやサービスの値段の平均を言いますが、厳密には、その地域でしか消費できないもの、例えば、土地代や理美容院代、タクシー代など、その地でしか消費できないものを物価と言います。

物価の代表格は不動産価格なのですが、不動産価格と合計特殊出生率の相関係数を出した場合、-0.452となり、かなり高い負の相関がみられます。

つまり、所得が低くて生まないというよりも、物価が高くて子育てできないと言い換えた方がいいのではないかと、これらの結果を踏まえるにそう言えそうです。

そう考えると、物価の安い地方部に若い男女に残留してもらう方法を考える必要があります。

一方で、東京の引力はなにはなくても高い所得が狙えるということです。

そこで、出てくるのが事業主に負担をかけずに従業員の所得を増やす方策です。

仕組みは、住宅関係の福利厚生を導入する「だけ」です。

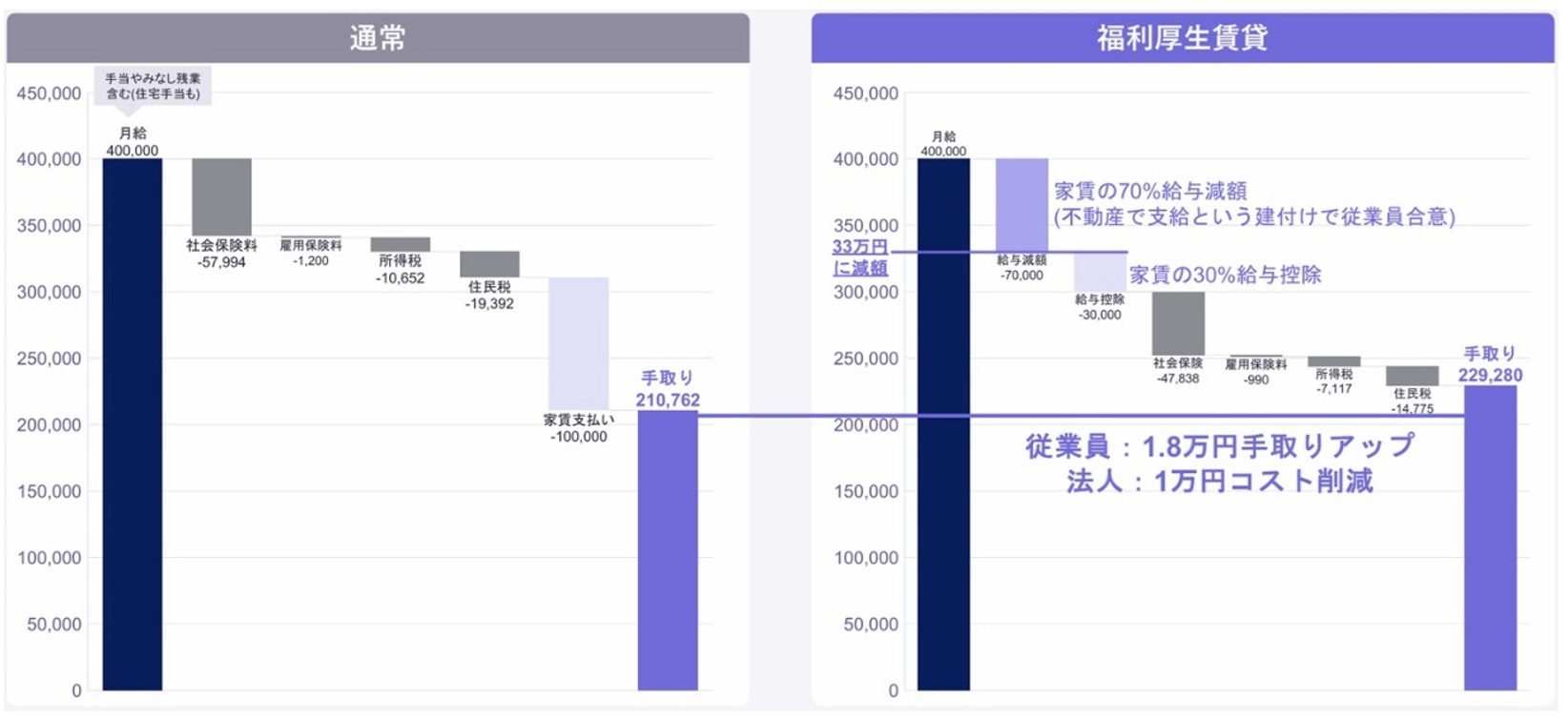

例えば額面40万円の収入で10万円の家賃に住んでいる従業員がいたとします。

この額面40万円に対して社会保険や税がかかり、差し引くと31万円余りの所得となります。これに家賃の10万円を差し引くと21万円余りの可処分所得となります。

一方で、額面40万円のうち、最初から住宅控除として10万円を差し引く(税法上2段構え)と、従業員の額面の収入は30万円になります。この30万円に対して社会保険や税がかかるので、差し引くと23万円弱の可処分所得となります。

つまり、住宅控除しないと可処分所得は21万円余りですが、住宅控除すると23万円になり、従業員にしてみれば、住んでいるだけで実質「賃上げ」となります。

この例の場合、手取りの昇給率は、8.8%の昇給となります。

令和6年の昇給は、平均で、第1の昇給 定期昇給と 第2の昇給 ベースアップの合計で5.58%でしたが、第3の昇給である 住宅関係福利厚生昇給だけで軽く第1第2の昇給の合算を超える計算となります。

一方でメリットがあるのは従業員だけではありません。

事業主側のメリットは大きく3点

・節税

・利益向上

・離職率の低下

が挙げられます。

まず節税ですが、会社が従業員の家を借り上げるため、会社が家主に対して家賃を支払うことになります。そのためその費用は福利厚生費として損金計上できるため、節税となります。

利益向上ですが、従業員の社会保険料が下がりますが、その社会保険料の半分を会社も支払っています。つまり、社会保険料が下がった分会社の利益が向上します。

離職率の低下ですが、大きく2つの理由があります。

1つ目は、企業への忠誠心の向上です。企業が従業員の重要な生活面をサポートすることで、従業員は会社に対する忠誠心や帰属意識を感じやすくなります。この結果、長期的なキャリアをその企業内で築く意欲が高まることがあります。

2つ目は、採用競争力の向上です。住宅関係の福利厚生は、採用市場においても企業の魅力を高め、優秀な人材を引きつけやすくします。これにより、長期的に見て会社のパフォーマンスが向上し、離職率が低下することが期待されます。

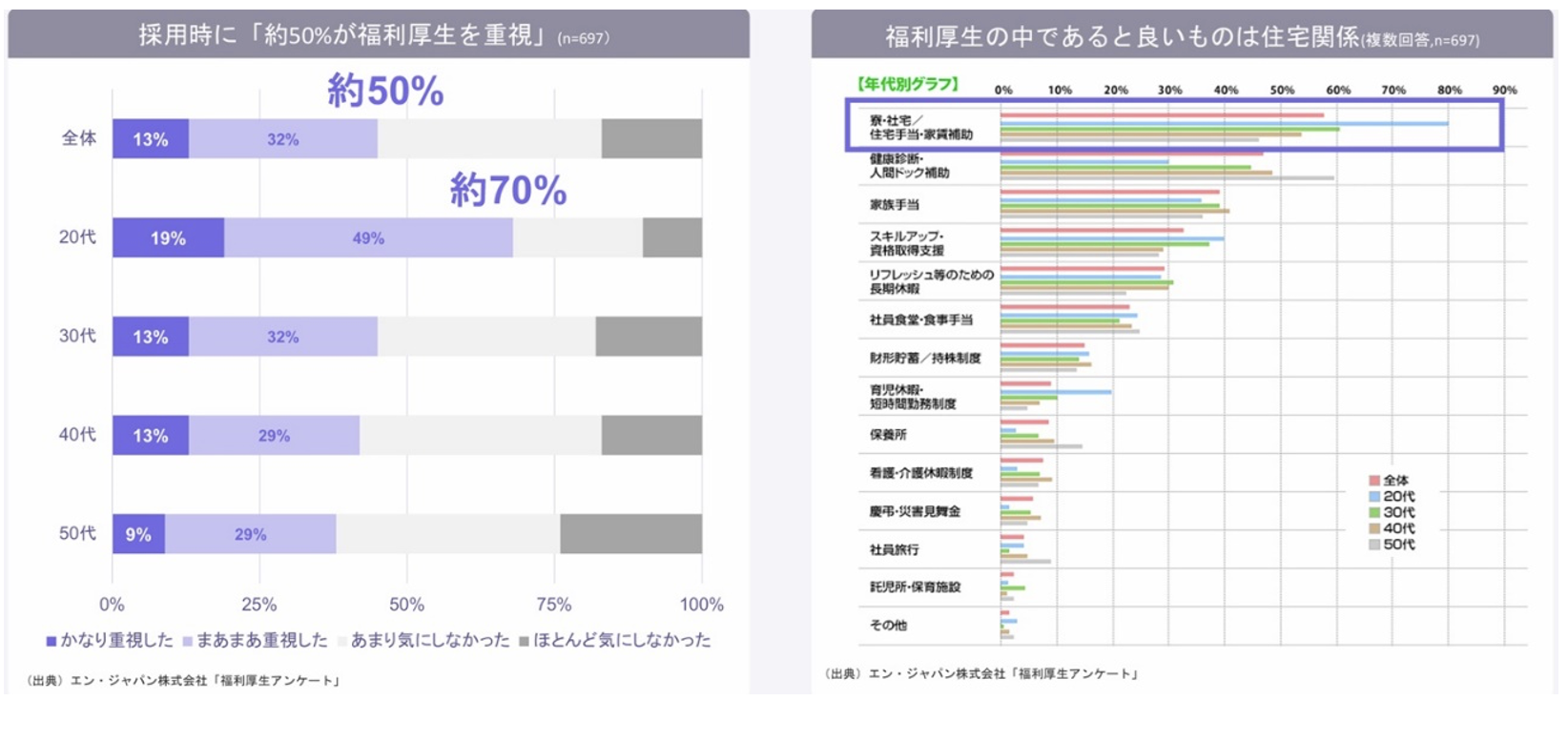

実は、住宅関係の福利厚生を導入していると、採用市場で非常に有利に働きます。

その理由が以下のグラフです。

採用時に福利厚生を重視するのは、20代に至っては約7割が重視しており、福利厚生の中でも住宅関係の福利厚生を重視しているのは、20代に至っては約8割が重視していることから、採用活動で差別化を図ることができます。

これまで、住宅関係の福利厚生を導入しようとしても、税法上煩雑だったり、手続きが多く割に合わないなどがありましたが、弊社では事業主の、物理的・時間的・金銭的負担なく、従業員の手取りアップを実現いたします。

賃上げは物価高騰の時代において時代の要請かと思われます。

事業主として、従業員の生活防衛のためのお役に立てればと同時に、企業への忠誠心を高めることにより、首都圏への人口流出防止に努めてまいります。