Service

福利厚生家賃

実質賃金を向上させる施策のうち、中長期的視点と短期的視点とした場合、短期的視点として「福利厚生家賃」というサービスを活用いただくことで、「減税・可処分所得向上」が可能となります。

下図をご覧ください。

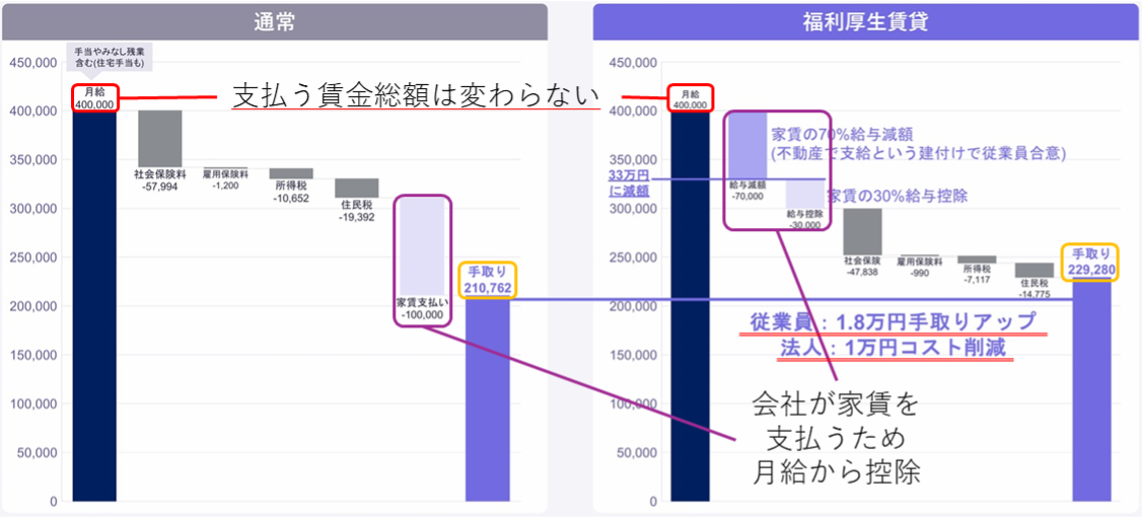

仮に月40万円の賃金をもらっていて、10万円の家賃に住んでいたと仮定します。

賃金の40万円に税や社会保険がかかるので、差し引き31万円余りの可処分所得となりますが、ここからさらに家賃の10万円は固定でかかるので、実質の可処分所得は21万円余りとなります。

一方で、賃金の40万円の総額は変わらず、家賃10万円の総額を現物支給額(給与減額)と給与控除を合計した場合、給与控除額は賃金に含まれるものの、現物支給額を差し引いた金額が賃金となるため、上図の例であれば33万円の賃金に対して税や社会保険がかかるため、実質の可処分所得が23万円弱となり、通常の場合と福利厚生家賃を使う場合、実質の可処分所得が1.8万円上がります。また、社会保険料は従業員と事業者双方で半分ずつ支払っているため、社会保険料が1万円程度下がることから、事業者側の1万円のコスト削減となります。

この例で行くと、名目賃金は下がりますが、年間21万6千円実質可処分所得が上がり、実質の可処分所得は年率8.8%上昇いたします。

単純比較できませんが、令和6年の春闘では、第1の賃上げ(定期昇給)、第2の賃上げ(ベースアップ)合計で5.88%と過去最高だったもの以上の効果があると言えます。